Dopo due anni di contrazione, il network EUROCONSTRUCT prevede che il settore edilizio europeo sia entrato nel 2025 in una fase di cauta stabilizzazione, segnando l’inizio di un progressivo assestamento del mercato.

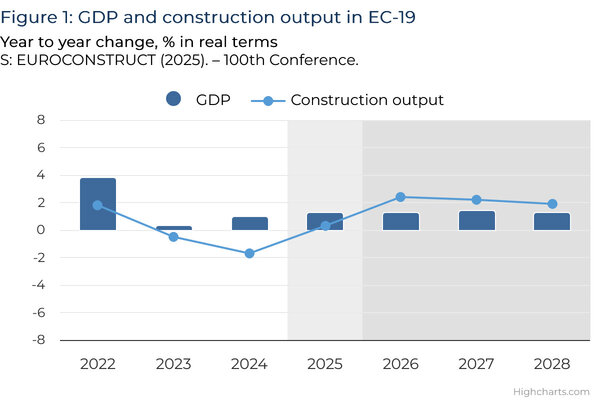

Dopo due anni consecutivi di contrazione, il settore edilizio europeo entra in una fase di cauta stabilizzazione, segnando l’inizio di un progressivo assestamento del mercato. Secondo le ultime rilevazioni diffuse in occasione della 100a Conferenza Euroconstruct (a Parigi il 24 e 25 novembre), la produzione edilizia totale nei 19 Paesi membri era infatti diminuita dello 0,5% nel 2023 e dell’1,7% nel 2024, segnando la performance peggiore dall’inizio della pandemia. Ora, grazie al miglioramento delle condizioni di finanziamento e al ruolo trainante delle opere di ingegneria civile, le prospettive stanno cambiando: il 2025 si sarebbe quindi chiuso con un modesto incremento dello 0,3% e le previsioni anticipano un’espansione più significativa del 2,4% nel 2026.

I principali indicatori economici mostrano però segnali contrastanti. Sebbene i tassi di interesse siano diminuiti dai picchi del 2023 e l’inflazione si sia ridotta in tutta Europa, l’attività edilizia resta sotto pressione a causa di rilevanti criticità: elevati costi di costruzione, problemi di accessibilità, investimenti privati contenuti e persistente incertezza macroeconomica. Questi ostacoli gravano soprattutto sul settore delle costruzioni, in particolare sul comparto residenziale.

Recupero più lento nel residenziale

Secondo Euroconstruct, il comparto residenziale rimane l’ambito che più limita la crescita complessiva. La produzione di nuove abitazioni è diminuita sia nel 2023 sia nel 2024, e una vera ripresa si materializzerà solo nel 2027. Anche il segmento delle ristrutturazioni residenziali, ridotto nel 2024, registrerebbe un nuovo calo nel 2025, per poi tornare a una crescita modesta negli anni successivi.

Questa tendenza conferma il fatto che, pur mantenendo la loro resilienza, le ristrutturazioni non sostengono più il settore edilizio nei periodi di difficoltà economica come accaduto in passato durante il boom dell’efficienza energetica.

Domanda in evoluzione nel non residenziale

Il settore non residenziale mostra una performance leggermente migliore. Dopo una piccola contrazione nel 2024, la crescita è tornata nel 2025, e accelererà ulteriormente nel 2026. Tuttavia, la composizione della domanda sta cambiando: il dato relativo alle nuove costruzioni non residenziali è stata rivista al ribasso per il 2025, riflettendo una domanda più debole in ambito commerciale, industriale e logistico, in un contesto di rallentamento economico.

Le ristrutturazioni non residenziali restano il vero motore, previste in crescita nel 2025 e nel 2026, sostenute dai requisiti di efficienza energetica e dal rinnovo degli edifici privati e pubblici più datati.

PIL e produzione edilizia in area Eurocnstruct-19 (Var. % anno su anno in termini reali)

L’ingegneria civile resta il comparto più solido

L’ingegneria civile si conferma in crescita. Dopo aver registrato segni più nel 2023 e nel 2024, nel 2026 il settore è previsto in ulteriore espansione, con contributi derivanti sia dalle nuove infrastrutture sia dalle ristrutturazioni. Il settore dovrebbe superare nettamente i livelli del 2023 già nel 2026, trainato dagli investimenti nei trasporti, infrastrutture per la transizione energetica, adattamento climatico e dai programmi finanziati dall’UE.

Andamenti eterogenei tra i vari Paesi

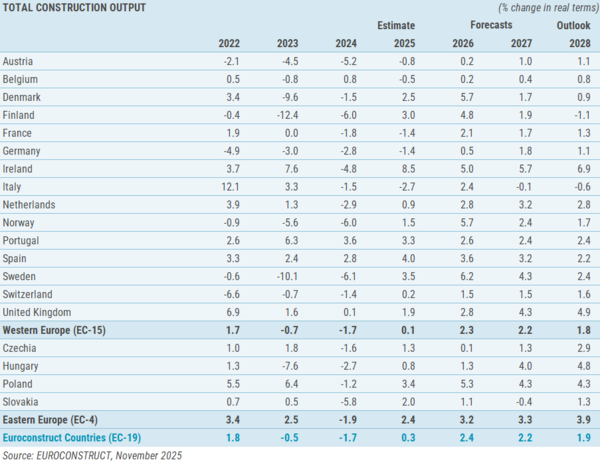

La ripresa dell’edilizia europea procede a velocità diverse nei singoli Paesi. Solo quattro Paesi - Irlanda, Polonia, Svezia e Regno Unito - registreranno una crescita annualizzata superiore al 4% tra il 2026 e il 2028, la Spagna crescerà ad un tasso medio del 3% annuo, mentre Francia e Germania mostreranno dinamiche più contenute: +1,7% e +1,1% rispettivamente. L’Italia crescerà su base annua solo dello 0,6%, nonostante una significativa revisione al rialzo rispetto alle precedenti previsioni. In fondo alla classifica il Belgio (+0,5%).

L’Irlanda si conferma il mercato a più rapida crescita fino al 2028, sostenuta da forti investimenti pubblici e da una domanda resiliente. Per la Polonia è previsto uno sviluppo sostenuto a medio termine, mentre Spagna e Portogallo beneficiano di un’espansione diffusa sia nel settore edilizio sia in quello dell’ingegneria civile. Al contrario, Germania, Austria, Francia e Italia affrontano difficoltà persistenti dovute alla debole domanda residenziale, costi elevati e finanziamenti limitati.

Evoluzione della produzione edilizia nell’area Euroconstruct

Dinamiche di crescita

Una delle evidenze più chiare delle previsioni di novembre 2025 riguarda la composizione della crescita: le nuove costruzioni e l’ingegneria civile guideranno sempre più il ciclo a partire dal 2025, mentre le ristrutturazioni – pur stabili – entreranno in una fase di minore espansione, a causa del restringimento dei vincoli fiscali e della riduzione dei principali programmi di incentivazione. La produzione edilizia totale supererà i livelli del 2023 entro il 2027, sebbene la ripresa rimanga disomogenea e sensibile all’incertezza economica in corso.

Nel complesso, la rete Euroconstruct prevede una ripresa graduale del settore edilizio. La combinazione di condizioni finanziarie in miglioramento, programmi infrastrutturali di lungo termine e domanda stabile nelle ristrutturazioni dovrebbe stabilizzare il mercato già nel 2025 e favorire una crescita più significativa a partire dal 2026.

Tieniti aggiornato sul settore con dati e analisi selezionate ogni mese: iscriviti al TECNA Magazine

POWERED BY CWR

PUBBLICAZIONE

24/03/2026

Altre news correlate

20/08/2025

La fabbrica alla sfida dell’intelligenza artificiale

04/02/2026

Soluzioni minerali avanzate per la produzione di lastre ceramiche

16/02/2026

La transizione sostenibile nel campo della preparazione di impasti ceramici

22/04/2026

Il settore edilizio algerino accelera

12/05/2026

La Smart Factory ceramica: come semplificare la complessità

24/06/2026

L’industria ceramica italiana vale 7,5 miliardi di euro

17/09/2025

Il futuro delle costruzioni in Europa tra ripresa e incertezza

15/10/2025

Macchine per laterizio: l’industria italiana presidia i mercati internazionali

14/11/2025

La produzione di laterizi in Italia: numeri, tendenze e territori

04/12/2025

Non solo grandi formati: la rivoluzione digitale investe anche i pezzi speciali

10/12/2025

Produzione mondiale di piastrelle ceramiche

12/12/2025

L’export mondiale di piastrelle a quota 2,67 miliardi mq nel 2024

15/01/2026

La piastrella italiana chiude il 2025 in recupero

26/01/2026

La ceramica protagonista nel “total look” degli spazi abitativi

19/03/2026

TECNA a Expo Revestir: presidiare i mercati che contano